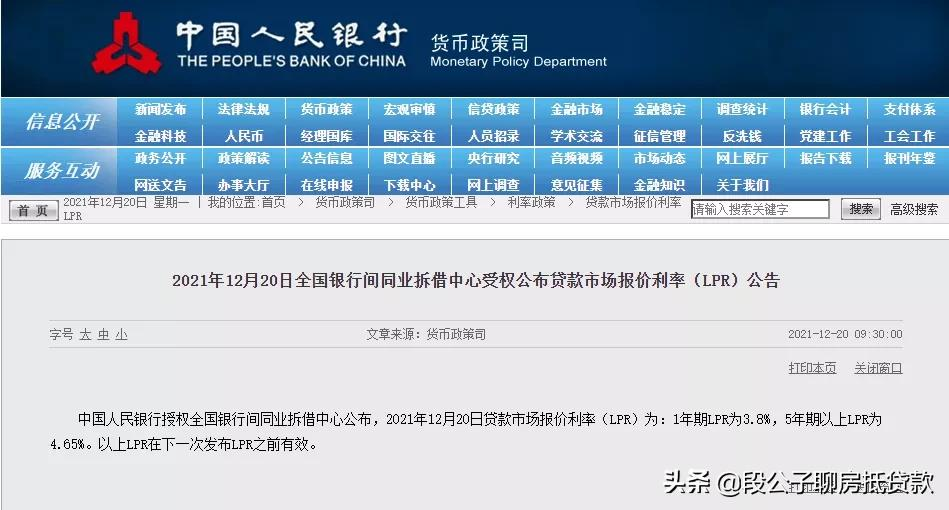

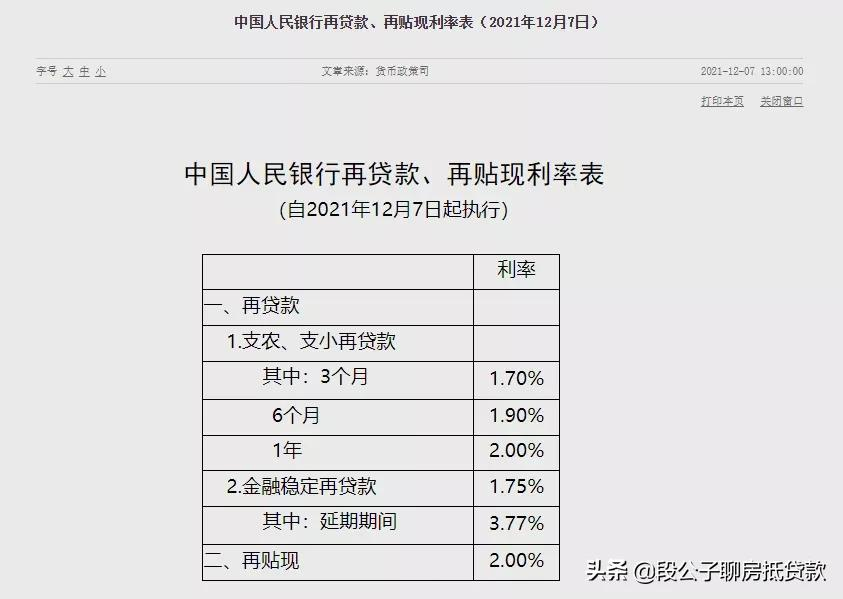

12月7日,央行宣布全面降准,向市场释放1.2万亿长期资金后,12月15日,再下调支农支小再贷款利率0.25个百分点 ,同时,从12月20日公布的LPR利率来看,贷款市场报价利率直降0.5个百分点。

这系列政策都在释放一个信息

现在贷款已经进入最佳时期

正确的贷款思维和赚钱同样重要,而贷款成功与否是双向选择的结果,我们在充分利用这波政策契机进行贷款之前,这些贷款知识一定要了解。

01

贷款年限越长越好?

大多数产品在宣传时,都会向客户抛出“贷款年限长”的橄榄枝,于是大多数朋友对贷款年限存在误解,认为还款年限越长就越好,事实并非如此,贷款年限越长意味着时间成本和利息成本越高。

那么,1-2年期、1-3年期、5-10年期……哪个最划算呢?其实,这并没有固定答案,只有适合自己的贷款年限,才是最划算的。年限长还款压力小,但利息成本会比较高,年限短还款压力大,利息成本低。

如果只是短期周转,可选择贷款年限短的产品;如果资金需求大,但资金回血慢,可选择贷款年限长的产品,以房抵贷为例,最长可授信20年,而信用类贷款,普遍1-3年。

02

急用钱优选信用类贷款

急缺资金,对放款时间要求高的朋友,可选择信用类贷款,这类贷款以快闻名,深受客户喜爱,平均1-3个工作日就能放款,最快可半个小时放款上百万,而抵押类贷款则需7个工作日左右。

通常信用类贷款,分为个人信贷和企业信贷两大类,既能满足个人资金需求,也能满足企业需求,其中企业信贷在各方面都优于个人信贷。

03

低息贷款是有条件的

人人都想要低利息,但并非人人都能低利息。低利息意味着高要求,利息越低,贷款机构对客户征信、资产、工作等情况审核更严,这也是为何广告里的低利息你办不到,而别人能办到的原因。

那么具体哪些贷款利息低呢?

对于【实体老板】而言,首推抵押类贷款,特别是经营性抵押贷款,年利率3.85%起。其次,企业票贷、税贷、流水贷等利率也相对较低,最低可做3.85%,平均利率5%-8%左右。

对于【上班族】而言,公积金类贷款利息也比较低,月均息低至2.25厘左右。

人人都想要利息低、额度高、周期长的贷款,但这些并不一定就适合你,建议大家:

1

根据个人资质情况,择优选择最适合自己的产品。

2

寻求正规贷款中介帮助,扬长避短优化贷款资料,量身定制贷款方案。

3

寻求正规贷款中介帮助,扬长避短优化贷款资料,量身定制贷款方案。

4

资质不同贷款结果也是不同的,不必羡慕别人利息低,这笔钱能创造价值就是有意义的。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信,我们会及时处理和回复。

原文地址"央行降息,贷款前这些知识一定要了解":http://www.ljycsb.cn/dkzs/4123.html。

微信扫描二维码投放广告

▲长按图片识别二维码