花呗显示你已具备信用借款资格能贷到款吗?90%的人都不清楚

有不少支付宝用户的借呗页面显示“具备信用借款资格”,就认为可以通过花呗来贷款了,其实并非如此。毕竟花呗额度额度本身只能消费,是不能取现贷款的。但如果花呗用户资质良好,支付宝可以提供其它产品的贷款通道。那么,花呗显示具备借款资格一定能贷到款吗?下面一起来了解下。

花呗显示你已具备信用借款资格,这个信用借款指的是借呗,它是支付宝上的现金借贷产品,开通借呗后系统会授予一个借贷额度,可在这个额度内申请提现,将钱转到本人名下的任意银行卡里,可以提现也可以刷卡消费。

不过,花呗显示具备借款资格不一定就能贷到款。

这里分两种情况一种是能否开通借呗,一种是开通借呗后是否能提现。

1、能否开通借呗:

这个指此前没有开通借呗的,要是在花呗页面出现具备信用借款的资格,说明有机会开通花呗,而不是一定就能开通,这个不要理解错了。

毕竟花呗和借呗是两种产品,他们的性质不同,使用条件自然是有所区别的,不过能开通的一般都是支付宝的优质客户,当然能否开通成功,还是以系统综合评估为准,人工是不能干预的。

2、能否在借呗提现:

开通借呗后,只要有额度是能提现的。但是,在借呗申请提现,每次都需要通过资金方审核。

而借呗并不是只有蚂蚁小贷放款,其资金方还有其它的合作金融机构,他们有的会去查用户征信,然后再结合用户当前账户情况和资信情况来决定是否放款。要是用户以前的资质不错,但是现在的资质不行,可能是会被拒贷的。

不过,可以肯定的是,如果你想开通或者是使用借呗,前提条件是一定要信用良好,并且提高支付宝的活跃度,比如多使用花呗消费,在支付宝上绑定信用卡还款,在支付宝上交水电费、买理财产品,和一些信用卡好的用户交朋友等等。

花呗出现重大调整!或影响你申请房贷、车贷

作者:风清

来源:电商头条(ID:ecxinwen)

花呗出现重大调整

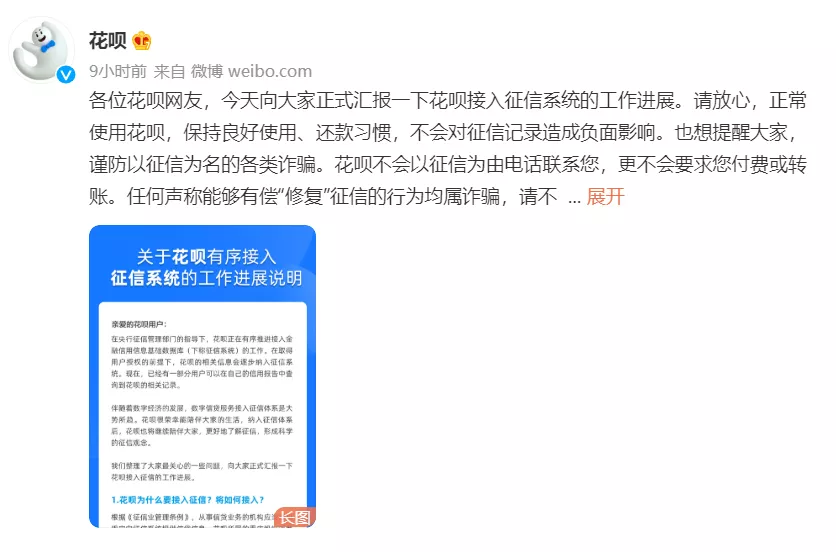

今天,花呗上了微博热搜。

消息显示,在央行征信管理部门的指导下,花呗正逐步推进接入央行征信系统的工作。

目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户,不同意升级将影响花呗使用。

这是什么意思?

也就是说,以后不能随便不还花呗了!

所谓的征信,是由征信机构出具的记录过去信用信息的文件,可以说是个人的经济身份证。只有拥有一份良好的征信报告,银行才有可能借款给你。

花呗上征信后,额度、额度使用情况、还款情况等信息都会出现在你的征信报告中。如果花呗逾期次数过多,信息都会反映在报告中,成为你的“污点”。银行看了征信之后,会认为你是一个不守信用的人,怎么会愿意贷款给你?

以前大家总开玩笑“不想还花呗那就卸载支付宝”,现如今不还花呗的后果可太严重了,会影响你的人生!这种情况下,卸载支付宝都不管用。

消息一出,还有很多人担心——花呗一旦出现在征信中,就会对银行贷款造成困难。

举个例子,假如一个人习惯用花呗,这反映在征信报告上,便是这个人习惯贷款,贷款记录多达几十笔。

在金融机构眼中,他们会觉得这种用户现金流紧张,需要通过贷款的方式缓解拮据的生活,很可能欠缺还款能力,自然也就不会批准贷款。

对此,花呗强调,正常使用花呗,保持良好的使用、还款习惯,不会导致贷款困难。真正影响银行贷款的主要原因还是用户的多头借贷、过度借贷、借贷逾期等不良信贷行为。

然而,2018年,杭州银行曾发布贷款新政“只要在近半年内有2次使用互联网借款记录,如蚂蚁借呗、京东白条等,即使已经还清,也不予放贷”,让一批互联网贷款用户傻了眼。

所以花呗出现在征信中到底会不会对银行贷款造成困难?只能交给时间来验证了。

为了不让你负债,国家操碎了心

花呗上征信,更多的是一个警示作用。

花呗是2015年推出的产品。它有多受欢迎——推出第二年,已有超过1亿人开通了花呗,其中90后用户占到将近一半。截止到2020年6月30日,花呗和借呗的用户数量已经达到5亿。

而且花呗属于信用贷款,用户不用提交任何资料进行申请,支付宝便会自行根据你的消费习惯和资产情况进行评估,给予用户不用的额度,让用户借款,整个过程非常方便高效。

借钱实在太容易了。

可是问题来了。这几亿用户里,不是所有人都会理性消费,不是所有人都会按期还款。

蚂蚁集团的招股书就显示,蚂蚁集团消费信贷余额30天以上逾期率达到2.97%,90天以上逾期率达到2.15%。

有些人正是因为有了一定的花呗额度,变得有恃无恐,养成了超前消费的习惯。

知乎用户“芋元”就这样形容自己用花呗的感受——消费会因为这次的超前消费,下次免费吗?并不会,下次只会让你觉得超前消费好像是件再正常不过的事情了,久而久之你就离不开花呗,保持着超前消费的习惯。

最可怕的是,因为互联网的原因,比起商业银行,互联网借贷公司面对的多是小额分散的长尾客群。他们多半是学生、蓝领、工人,属于中低消费群体,偿还能力不足。

这样的人群在接触了超前消费之后,欲望开始变得越来越多,消费越来越疯狂,一发不可收拾,终于陷入欠债的泥潭中,既还不起钱又不想还钱。他们或许还在想——反正不上征信,欠点钱怎么了?

如今,花呗接入央行征信系统,正是对这类人发出警告:不要再抱有侥幸的心理了,赶快还钱!一旦还不上花呗,会影响你整个人生!

相信随着花呗全面接入征信系统,疯狂消费的用户会变得更理智。

蚂蚁集团整改浮出水面

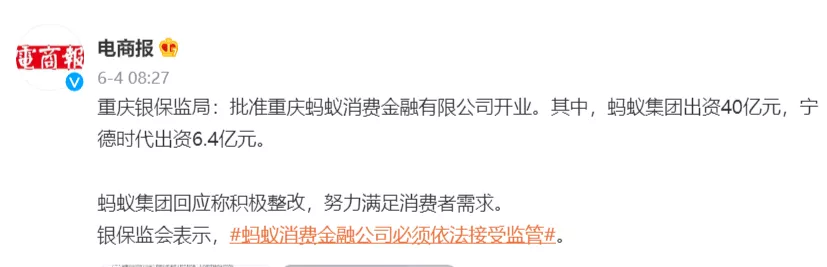

风清还注意到,花呗之所以接入征信系统,是因为重庆蚂蚁消费金融公司承接了花呗业务。

重庆蚂蚁消费金融公司作为持牌金融机构, 其服务记录信息需要像银行借贷信息一样纳入征信系统。这也就是为什么花呗要接入征信的真正原因。

重庆蚂蚁消费金融公司是什么?

重庆蚂蚁消费金融有限公司于今年6月4日成立,最大股东是蚂蚁集团,是银保监会批准的全国第29家持牌消金公司。

这家公司是持牌的,需要依法接受监管,严格遵守相关监管规定。我们可以把它看作是蚂蚁集团走向合规路上的一件产物。

蚂蚁消费金融为什么承接花呗业务?

主要是基于监管对蚂蚁集团旗下的消费贷业务整改要求。

金融管理部门约谈蚂蚁集团时曾提出五点整改要求,其中之一是断开支付宝与“花呗”“借呗”等其他金融产品的不当连接,纠正在支付链路中嵌套信贷业务等违规行为。

花呗背后的运营公司本来是某小额贷款公司。2018年,花呗连同借呗共发行了78支ABS产品,发行金额达1724.5亿元。

所谓的ABS模式,就是蚂蚁集团将从其他金融机构贷来的资金再借给用户,再拿着用户的“欠条”作为抵押进行融资。

这里面的风险很大。这个游戏需要整个链条的妥善运作,来保证金钱的流转。万一有一天,大家忽然都还不上花呗了,那链条另一端,那些给钱融资的人就倒霉了。

而如今,ABS模式已遭强监管,花呗则不能用于合作贷款。为了合规,蚂蚁集团就将花呗纳入为蚂蚁消费金融公司的专属消费信贷产品,不再与其他金融机构挂钩。

不管怎么说,我们可以发现,蚂蚁集团已经开始了实质性的业务整改。而这一整改给用户带来的影响,必将是深刻而持久的。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信,我们会及时处理和回复。

原文地址"花呗显示你已具备信用借款资格能贷到款吗?90%的人都不清楚(花呗出现重大调整!或影响你申请房贷、车贷)":http://www.ljycsb.cn/dkzs/1441.html。

微信扫描二维码投放广告

▲长按图片识别二维码

栏目最新

- 2 平安贷款图片高清(平安贷款头像) 10-18

- 3 公积金贷款成交率(公积金缴存贷款比例是多少) 10-18

- 4 助学贷款计量转换(计量转换) 10-18

- 5 政府采购贷款融资(福建政府采购订单融资业务) 10-18

- 6 贷款交社保手续(银行贷款需要社保吗) 10-18

- 7 欧亚优选贷款软件(优款贷款app官方下载) 10-18

栏目推荐

-

12-10

12-10抖音月付可以提现吗

伴随着网络金融社会经济飞速发展,许多互联网公司也很想发觉...

-

03-24

办理企业信贷前,你需

所谓企业信贷,就是指企业信用贷款,是银行向小企业法定代表...

-

03-24

03-24房产抵押贷款知识,这

随借随还呀,是银行贷款的一种还款方式,简单来说呢,有三个...

-

03-24

商业银行信贷资金流向

作者: 四川省农村信用社联合社信息科技中心 夏浩淳 邓宏 宋疆...